Mijn portfolio

Een inzicht in mijn aandelenportfolio

Iedereen die zich op sociale platformen bezighoudt met beleggen, zou wat mij betreft transparant moeten zijn over zijn of haar portfolio. Het is makkelijk om als ‘finfluencer’ te zeggen dat je een bepaald aandeel hebt gekocht en daar 200% rendement op hebt behaald. Maar de echte waarde zit in het laten zien dat je die positie daadwerkelijk hebt gehad, inclusief de grootte van de positie en je gemiddelde aankoopkoers (GAK). Alleen zo krijgt iedereen een eerlijk en volledig beeld en kun je daar als belegger op worden beoordeeld of juist de waardering voor krijgen. Mijn benchmark is de VWRL, de rendementen en verdelingen vergelijk ik daarom daarmee.

Met deze post wil ik mijn portfolio inzichtelijk maken en mijn beleggingsstrategie verduidelijken. Ik zal maandelijks of per kwartaal een update geven. In deze post ga ik nog niet diep in op de afzonderlijke posities, maar daar zal ik aparte berichten aan wijden. Wil je die niet missen? Abonneer je dan volledig gratis om op de hoogte te blijven.

Strategie

De strategie die ik hanteer is een persoonlijke variant op het bekende core-satellite model. Oorspronkelijk bestond mijn core uit de wereldwijde ETF VWRL, aangevuld met een aantal kwaliteitsbedrijven. Onlangs besloot ik echter mijn volledige positie in VWRL te verkopen op een koers van €137. Achteraf gezien een uitstekende beslissing, want in de weken daarna corrigeerde de markt met zo’n 20%.

In de afgelopen jaren heb ik verschillende beleggingsstrategieën geprobeerd, van dividendbeleggen tot pure groeiaandelen. Maar na het lezen van The Art of Quality Investing werd mijn aandacht definitief getrokken door het beleggen in kwaliteit. Deze aanpak past het beste bij mij: het bezitten van de beste bedrijven ter wereld en deze voor de lange termijn vasthouden. Vaak keren deze bedrijven ook een dividend uit, omdat ze zich in een volwassen fase van hun bedrijfsvoering bevinden.

Mijn core bestaat dus tegenwoordig volledig uit kwaliteitsbedrijven. Welke dat zijn, licht ik hieronder verder toe. Ik kies er bewust voor om geen ETF te gebruiken. Met deze bedrijven probeer ik de markt op lange termijn te verslaan. Natuurlijk brengt dat meer risico met zich mee: VWRL bevat 3.500 bedrijven, terwijl mijn kern slechts uit zo’n 7 à 8 aandelen bestaat. Toch zie ik dat niet per se als risicovoller. Sterker nog, ik vind het merendeel van de bedrijven in een brede ETF zoals VWRL niet interessant: ze zijn vaak te hoog gewaardeerd, kampen met hoge schulden, lage marges of bevinden zich in krimpende sectoren. Kwaliteitsbedrijven daarentegen zijn marktleiders met sterke marges, beperkte schulden en profiteren van seculaire groeitrends. Voor mij vormen juist deze bedrijven de stabiele fundering van mijn portefeuille. Idealiter beslaat deze kern ongeveer 60 tot 70% van mijn totale portfolio.

Dat gezegd hebbende, ben ik absoluut niet tegen ETF’s. Voor 95% van de beleggers is een brede wereldwijde ETF waarschijnlijk de beste keuze. Ook ik overweeg nog steeds om een passieve ETF als aanvulling op mijn portefeuille op te nemen, maar ik ben nog aan het nadenken over hoe ik dat het beste kan integreren.

De overige 30 tot 40% van mijn portefeuille bestaat uit satellieten. Met deze posities probeer ik bedrijven te selecteren met veel toekomstige groeipotentie en de markt te verslaan. Deze ondernemingen moeten voldoende ruimte hebben om te schalen, beschikken over een gezonde balans (liefst schuldenvrij), hoge marges en het begin van een competitief voordeel, een kleine moat. De waardering moet bovendien aantrekkelijk zijn. Deze aanpak valt onder GARP (Growth At a Reasonable Price). Het doel is om bedrijven te vinden die niet alleen toekomstbestendig zijn, maar ook op termijn de markt kunnen outperformen. Veel van deze satellieten hebben eveneens kwaliteitskenmerken, maar zijn simpelweg nog in een eerder stadium van hun groei.

Ongeveer 20-30% van de satellieten bestaat uit dit soort GARP-investeringen. Daarnaast besteed ik 10-20% van mijn portefeuille aan waardebeleggingen. Dat zijn aandelen waarvan ik geloof dat er nog voldoende waarde in het bedrijf zit, maar waarbij dit nog niet tot uiting komt in de koers. Het idee is dat de markt deze bedrijven op termijn herwaardeert, wat voor een mooi rendement kan zorgen. Dit kunnen aandelen zijn die onterecht zijn afgestraft en snel herstellen, zoals ik eerder heb meegemaakt met Tesla en Ahold. Maar het kan ook een langduriger proces zijn, zoals bij mijn posities in PayPal en Alibaba, waar ik nog steeds op dat herstel wacht. Het is een iets speculatievere tak van mijn strategie, maar ik vind het ontzettend interessant en leuk om mee bezig te zijn. En dankzij de sterke core in mijn portefeuille kan ik het me veroorloven om hier ruimte voor te maken.

Tot slot gaat een klein deel van de satellieten naar speculatieve aandelen. Bedrijven die nog geen winst maken, maar enorme potentie hebben. Momenteel heb ik daar relatief weinig posities in, maar ik ben voortdurend op zoek naar nieuwe kansen in deze categorie.

Waarom ik in bepaalde sectoren, zoals energie en industrie niet beleg? Bedrijven binnen deze sectoren zijn vaak erg kapitaalintensief, weinig marge, lage ROIC en veel concurrentie. Daarnaast ligt er vaak geen hoge groei in het vooruitzicht. Deze sectoren zijn voor mij dus niet interessant om in te beleggen, dit doe ik dus ook niet.

Nu de strategie duidelijk is, gaan we verder met de posities in mijn portfolio.

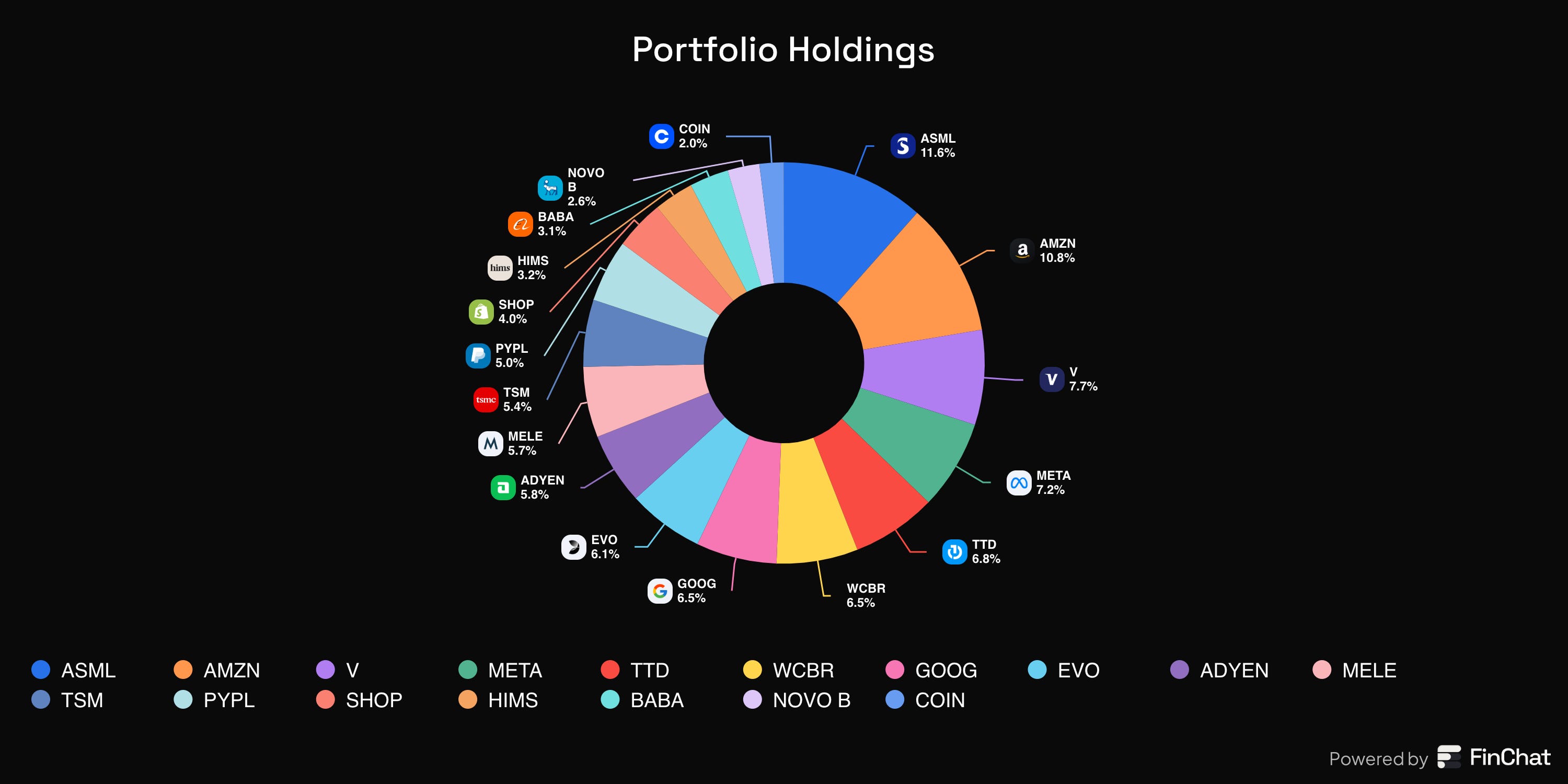

Mijn portfolio

Ik zal kort even de posities doorlopen met een korte reden waarom deze in mijn portfolio zitten (voor een langere thesis over deze aandelen, moet je mijn substack in de gaten houden):

ASML is een positie van 11,6%. (Kwaliteit)

ASML heeft een monopolie op EUV-machines, die essentieel zijn voor de productie van geavanceerde chips. Het bedrijf is ijzersterk: hoge marges, een solide balans, een consistent inkoopprogramma van eigen aandelen en een aantrekkelijk dividend. Bovendien profiteert ASML volop van langdurige seculaire trends zoals digitalisering, AI en de groei van datacenters. Het is wat mij betreft pure kwaliteit. Juist daarom voel ik me comfortabel met een forse positie in dit aandeel. Natuurlijk blijft het een cyclisch bedrijf, maar ik heb het gevoel dat we inmiddels dicht bij de bodem van deze cyclus zitten. De waardering is nog steeds stevig, maar gezien het monopolie en de strategische positie van ASML vind ik dat gerechtvaardigd — zulke bedrijven mogen beloond worden met een premium. ASML is nog een relatief nieuwe toevoeging aan mijn portefeuille. Mijn gemiddelde aankoopprijs ligt rond de 570 euro. Als ik een snelle rekensom maak: stel dat het bedrijf in 2030 een omzet behaalt van 52 miljard euro (ASML zelf verwacht tussen de 44 en 60 miljard), en dat het daarbij een winstmarge van 32% weet te realiseren. Dan kom je uit op een winst per aandeel van ongeveer 42 euro. Bij een koers-winstverhouding van 25 zou dat neerkomen op een koers van zo’n 1050 euro — een potentieel rendement van 81%.

Amazon is een positie van 10,8% (kwaliteit)

Amazon is mijn tweede grootste positie. Amazon is een ETF opzichzelf, met enorm veel omzetstromen. Doordat hoge marge omzetstromen groter beginnen te worden, zoals de cloud, abonnementen en advertenties, zal de winst marge de aankomende jaren enorm verbeteren. De dominante cloud positie stelt Amazon de aankomende jaren in staat om enorm te blijven groeien. Het bedrijf is een schoolvoorbeeld van operational excellence. Het bedrijf blijft enorm veel investeren, waardoor de winstmarges onder druk blijven. Your margin is my oppurtunity is wat dit bedrijf nog steeds drijft. In combinatie met een pure focus op de klant, denk ik dat Amazon over de lange termijn enorm goede rendementen zal blijven opleveren.

Visa een positie van 7,7% (kwaliteit)

Over Visa komt binnenkort een post, alleen voor abonnees. Wil jij deze ook? Abonneer dan volledig gratis

Meta 7,2% weging (kwaliteit)

Meta is sinds 2022 een grote positie in mijn portfolio geworden. Door de enorme daling die het bedrijf meemaakte heb ik op 100 dollar aandelen Meta kunnen kopen. In de weg omhoog heb ik weer wat aandelen verkocht om het niet een te grote positie te laten worden. Momenteel vind ik de huidige weging van >7% meer dan voldoende. Dit komt omdat ik met Google, Amazon en Trade Desk al meer dan genoeg exposure heb aan de advertentie business. Meta heeft een groot aantal dagelijkse gebruikers over Facebook, WhatsApp en Instagram. Het heeft bewezen goed te kunnen inspelen op wisselende social media trends (shorts en treads). Reality Labs is iets wat op het bedrijf blijft drukken, desondanks haalt het bedrijf enorme marges. De sterke positie, hoge marges en visionair Zuckenberg aan het roer, ben ik zeer tevreden dat Meta een van mijn grotere posities is. Voor de recente daling was het mijn grootste positie, maar Meta aandelen vond ik niet goedkoop genoeg gewaardeerd om bij te kopen. Mijn GAK is 220 dollar.

Trade desk met een weging van 6,8% (GARP)

Trade desk heb ik na de enorme afstraffing na Q4 cijfers, op -60% van de ATH voor het eerst gekocht. Hierna daalde het bedrijf nog verder, waardoor ik het een nog grotere positie heb gemaakt. 7% van mijn portfolio voor een ‘speculatiever’ aandeel vind ik normaliter vrij vors, maar ik ben erg overtuigd van The Trade deks. Het haalt een mooie ROIC, hoge marges, veel groei in het verschiet en een uitstekende CEO (deze heeft het bedrijf ook nog eens opgericht). De waardering was altijd vrij vors, maar is inmiddels aantrekkelijk genoeg geworden, maar het blijft nog een stevig gewaardeerd aandeel. TTD bediend alle advertenties buiten Amazon, Meta en Google om en heeft hier een mooie counterposition. De 95% return rate en dus de stickyness van het platform wijzen op een sterke moat die aan het vormen is. Voor biedt TTD een mooie kans, het is onterecht afgestraft voor korte termijn problemen (herstructureringen en guidance mis). Terwijl het de aankomende jaren nog met >20% kan gaan groeien en heeft nog veel mooie innovaties in het verschiet. Hierdoor voel ik mij er ook comfortabeler bij dat een niet ‘kwaliteits’ aandeel een groter deel uitmaakt van het portfolio. Bij een harde stijging, zal ik waarschijnlijk wel positie afbouwen. Zodat het niet meer dan 10% van mijn portfolio zal worden.

Wisdomtree Cybersecurity ETF met 6,5% (GARP)

Mijn enige ETF die ik bezit op dit moment. Dit komt omdat ik weinig kennis heb van cybersecurity, maar wel veel vertrouwen heb in de markt. Cybersecurity profiteert flink mee van de digitalisering van de wereld. Dit is een markt waar ik de aankomende 10-20 jaar flinke groei in verwacht. Zonder kennis van de sector en dus een specifiek bedrijf hoef te selecteren, kan ik meeprofiteren van de groei in deze sector middels deze ETF. Deze ETF heb ik onlangs gekocht met een GAK van 24 euro.

Google met 6,5% (kwaliteit en GARP)

Iedereen kent Google natuurlijk van de zoekmachine en van YouTube. Maar met de opkomst van AI staat de monopoliepositie van Google Search onder druk. Dat zie je ook terug in het aandeel, dat daardoor flink goedkoper is geworden. Er heerst momenteel veel pessimisme rond het bedrijf, zeker als je ook rekening houdt met een mogelijke opsplitsing door het Amerikaanse ministerie van Justitie (DOJ). Toch zie ik in verschillende onderdelen van Alphabet veel potentie, met name in de clouddivisie, YouTube en Waymo. Gezien de historisch lage waardering blijft het een interessant bedrijf om in de gaten te houden. Tegelijkertijd vormt AI zonder twijfel een bedreiging voor het verdienmodel van Search, en dat maakt mij voor nu voorzichtig. Mijn eerste aandelen Alphabet kocht ik rond de 100 dollar. Tijdens de recente daling heb ik mijn positie iets uitgebreid, waardoor mijn gemiddelde aankoopkoers nu op ongeveer 120 dollar ligt.

EvolutionAB met 6,1% weging (kwaliteit en waarde)

Evolution AB is wat mij betreft een kwaliteitsbedrijf met een uitzonderlijk gunstige waardering. Het bedrijf realiseert indrukwekkende marges en wordt bovendien geleid door de oprichters — iets wat ik altijd als een pluspunt zie. Evolution is marktleider op het gebied van online casinospellen, en dat verklaart deels waarom de waardering relatief laag ligt. De sector waarin het actief is, blijft een lastig punt. Net als bij bijvoorbeeld tabak en alcohol, is dit een branche die gevoelig is voor regelgeving en niet bepaald wordt aangemoedigd door overheden. Die schaduw zal altijd enigszins over het bedrijf blijven hangen. Toch denk ik dat de combinatie van sterke fundamentals en een lage waardering op lange termijn voor een aantrekkelijke return kan zorgen. Vanwege het hogere risicoprofiel heb ik er wel bewust voor gekozen om er een kleinere positie van te maken. Mijn gemiddelde aankoopprijs ligt rond de 800 Zweedse kronen.

Adyen heeft een 5,8% weging (GARP)

Adyen combineert sterke groei met een uitzonderlijk product. Het bedrijf richt zich volledig op het bedrijf op de lange termijn i.p.v. de aandeelhouders.

Het bedrijf opereert op wereldschaal in de betalingsindustrie en doet dit net even anders dan de rest van de bedrijven, met indrukwekkende marges en een volledig in-house gebouwd platform. Mijn eerste aankoop in Adyen deed ik na de stevige koersdaling in 2023, toen het sentiment volledig omsloeg en veel beleggers hun vertrouwen verloren. De markt schrok van iets lagere groeicijfers, terwijl de fundamentele kracht van het bedrijf nauwelijks was veranderd. Juist dat soort momenten zie ik als kans: het bedrijf bleef winstgevend, had een sterke balans zonder schulden en bleef investeren in verdere uitbreiding. Sindsdien is het aandeel deels hersteld en is mijn positie verder gestegen. Onlangs heb ik weer een beetje bijgekoch. De waardering is nog steeds niet laag, maar gezien de kwaliteit en het groeipotentieel van het bedrijf vind ik dat gerechtvaardigd. Mijn gemiddelde aankoopkoers ligt rond de 950 euro. Mocht het aandeel opnieuw flink corrigeren, dan zou ik mijn positie waarschijnlijk verder uitbreiden.

Melexis een 5,7% weging (kwaliteit en waarde)

Voor Melexis verwijs ik door naar een eerdere post die ik gemaakt heb.

TSMC met 5,4% (GARP/ kwaliteit)

TSMC is het belangrijkste bedrijf ter wereld. Het haalt enorme marges en heeft een monopolistische positie. Het profiteert van allerlei trends, zoals digitalisering en AI vraag. De waardering is enorm aantrekkelijk, dit komt mede door de geopolitieke ligging en de spanningen die dit meebrengt. Door deze risico’s is het ook een kleiner deel van het portfolio. Toch geeft het mij voldoende exposure om mee te profiteren van AI.

Paypal 5% (waarde)

PayPal is een positie die ik voornamelijk heb gekocht vanwege de aantrekkelijke waardering en het agressieve inkoopprogramma van eigen aandelen. Na jaren van groei is het sentiment volledig omgeslagen toen het bedrijf tegenvallende groeicijfers liet zien. De groei is nu slechts 5-7% per jaar. Ondanks toenemende concurrentie en wat druk op de marges, blijft PayPal een bedrijf met een sterke positie in digitale betalingen, een enorm gebruikersbestand en gezonde kasstromen. Vooral dat laatste is belangrijk. Het genereert voldoende cash om jaarlijks voor miljarden aan eigen aandelen in te kopen, wat op termijn waarde voor de aandeelhouder creëert.

PayPal is een investering die ik heb gekocht nadat ik het bij andere mensen heb gehoord (typische beginnersfout). Ik heb hierdoor een veel te hoge koers betaald. Ik bleef trouw de dip bijkopen om mijn GAK te verlagen. Deze ligt momenteel op 75 dollar. Als ik het opnieuw mocht doen, had ik PayPal niet gekocht op het moment dat ik het deed, maar door de aantrekkelijke waardering, sterke winstgevendheid en nieuwe pogingen van het management om weer te groeien, denk ik dat het een mooi rendement kan opleveren.

Positie shopify is 4% (GARP)

Ik denk dat shopify enorm veel potentie heeft voor de toekomst. Door de hoge waardering is het nog een kleinere positie. Shopify biedt ondernemers wereldwijd de mogelijkheid om eenvoudig een eigen webshop op te zetten en heeft zich in korte tijd ontwikkeld tot een van de belangrijkste spelers binnen de e-commerce branche. Shopify gaat in mijn visie een compounder zijn met een sterk marktaandeel, hoge ROIC en marges. Ze bouwen duidelijk aan een ecosysteem dat steeds lastiger te verlaten is als ondernemer. Ik kocht mijn eerste aandelen op een koers van 35 dollar. Rond de 100 dollar heb ik een stuk verkocht en deze op de 80 dollar weer terug gekocht. Mijn GAK is hierdoor 55 dollar.

Hims is een positie van 3,2% (GARP)

Hims & Hers is tot nu toe relatief gezien mijn beste investering geweest. Ik kocht het aandeel destijds op een koers van 5 dollar en zag het vervolgens oplopen tot 70 dollar. Tijdens die indrukwekkende stijging heb ik mijn positie stapsgewijs afgebouwd. Inmiddels is het aandeel teruggezakt naar 26 dollar en heb ik mijn positie weer uitgebreid — van ongeveer 1% naar momenteel 3,2% van mijn portefeuille. Mocht de koers verder dalen, dan overweeg ik om dit op te bouwen tot een positie van 4 à 4,5%. Hoewel Hims & Hers nog steeds een speculatief aandeel is, zie ik veel potentie. Het bedrijf combineert strategische marketing met een kapitaallicht, disruptief model dat traditionele apotheken onder druk kan zetten. Daarnaast speelt het slim in op de toenemende vraag naar afslankproducten, en werkt het gestaag aan een steeds completer zorgaanbod voor gebruikers. De groei van het aantal abonnees is indrukwekkend en laat voorlopig nog geen tekenen van afzwakking zien. Sinds vorig jaar is Hims & Hers winstgevend geworden, wat een belangrijke mijlpaal is. Tegelijkertijd liggen de marges nog relatief laag, wat betekent dat er nog flink ruimte is voor verbetering in de komende jaren. Omdat het bedrijf zich nog in een onvolwassen markt bevindt en te maken heeft met stevige concurrentie, houd ik de positie bewust beperkt. Toch heb ik vertrouwen in het lange termijnpotentieel. Mijn gemiddelde aankoopkoers ligt momenteel rond de 18 dollar.

BABA is een kleine positie van 3,1% (waarde)

Alibaba is het enige Chinese bedrijf in mijn portefeuille. Ik wilde graag enige blootstelling aan China, juist vanwege het extreme pessimisme dat er lange tijd over de Chinese markt heerste. In mijn ogen brengt China absoluut risico’s met zich mee, maar het biedt ook enorme kansen. Het is inmiddels de grootste economie ter wereld, en ik wilde daar een stukje van meepakken. Mijn eerste aandelen kocht ik op een veel te hoge koers — ik vond de waardering toen al laag, maar de koers bleef daarna nog bijna twee jaar verder zakken. Pas eind 2024 begon het sentiment rondom China te kantelen, waarop Chinese aandelen stevig herstelden. Tijdens deze opleving heb ik mijn positie deels afgebouwd: van 4,5% naar momenteel 3,1%. Gedurende die twee jaar van dalingen heb ik helaas niet veel bijgekocht. Andere bedrijven boden op dat moment simpelweg een aantrekkelijker risico-rendementsprofiel. Toch blijf ik Alibaba zien als de ‘Amazon van China’, met een gunstige waardering en sterke marktpositie. Ik verwacht de komende jaren geen extreme groei meer, maar hoop wel te kunnen profiteren van een mogelijke herwaardering van het aandeel. Daarnaast biedt Alibaba mij een gecontroleerde exposure naar de Chinese markt — wat ik waardevol vind voor mijn portefeuille als geheel. Natuurlijk heb ik voldoende exposure naar China, doordat bedrijven in mijn portfolio ook verkopen doen in China. Toch wilde ik een Chinees bedrijf bezitten.

Mijn gemiddelde aankoopkoers ligt nog vrij hoog, rond de 105 dollar. Achteraf gezien ben ik te vroeg ingestapt en heb ik onvoldoende gebruikgemaakt van de lage waarderingen om mijn GAK te verlagen. Desondanks blijf ik de positie aanhouden, zij het in beperkte omvang.

Novo Nordisk is een kleine positie van 2,6% (kwaliteit en waarde)

De gezondheidszorg is normaliter een sector waar ik niet in beleg, omdat het niet in mijn circle of competence valt. Ik heb weinig kennis die noodzakelijk is om binnen deze sector te investeren. Toch heb ik een kleine positie in Novo Nordisk ingenomen onlangs op een koers van 410 Deense kronen. Nordisk heeft samen met Eli Lilly een duopolie voor de medicijnen die nodig zijn voor het behandelen van diabetes en obesitas. Door tegenvallende trials van nieuwe medicijnen, afzwakkende groei en concurrentie druk staat het aandeel historisch laag. Door de gunstige waardering heb ik een kleine positie ingenomen. Het bedrijf hoeft maar met 2-3% te groeien om een rendement van 10% op te leveren. Verder is Novo Nordisk een typisch kwaliteitsaandeel, met hoge marges, hoge ROIC en 85% van de voting power in handen van een instituut.

Ten slotte een kleine positie Coinbase van 2,1% (waarde)

Coinbase heb ik gekocht tijdens de bearmarkt van crypto op een GAK van 75 dollar. Een flink deel van mijn positie heb ik verkocht op de 250 en 300 dollar. Door de verkopen en de dalende koers, is het nu mijn kleinste positie geworden. Ik ben voorlopig niet van plan bij te kopen, alleen tijdens een flinke bearmarkt van de cryptomarkt.

Tijdens de onrust van afgelopen weken heb ik veel aandelen bijgekocht uit mijn portefeuille. Vaak op een hogere koers dan mijn GAK, deze is hierdoor de afgelopen weken flink verhoogd en kan dus een vertekend beeld geven.

Mijn posities zijn anders dan die van de VWRL, deze heeft er natuurlijk veel meer. De 3 grootste posities van de VWRL heb ik helemaal niet in mijn portfolio, daarnaast zijn de wegingen binnen mijn portfolio vele male groter. Hiermee kan ik een edge behalen ten opzichte van deze index.

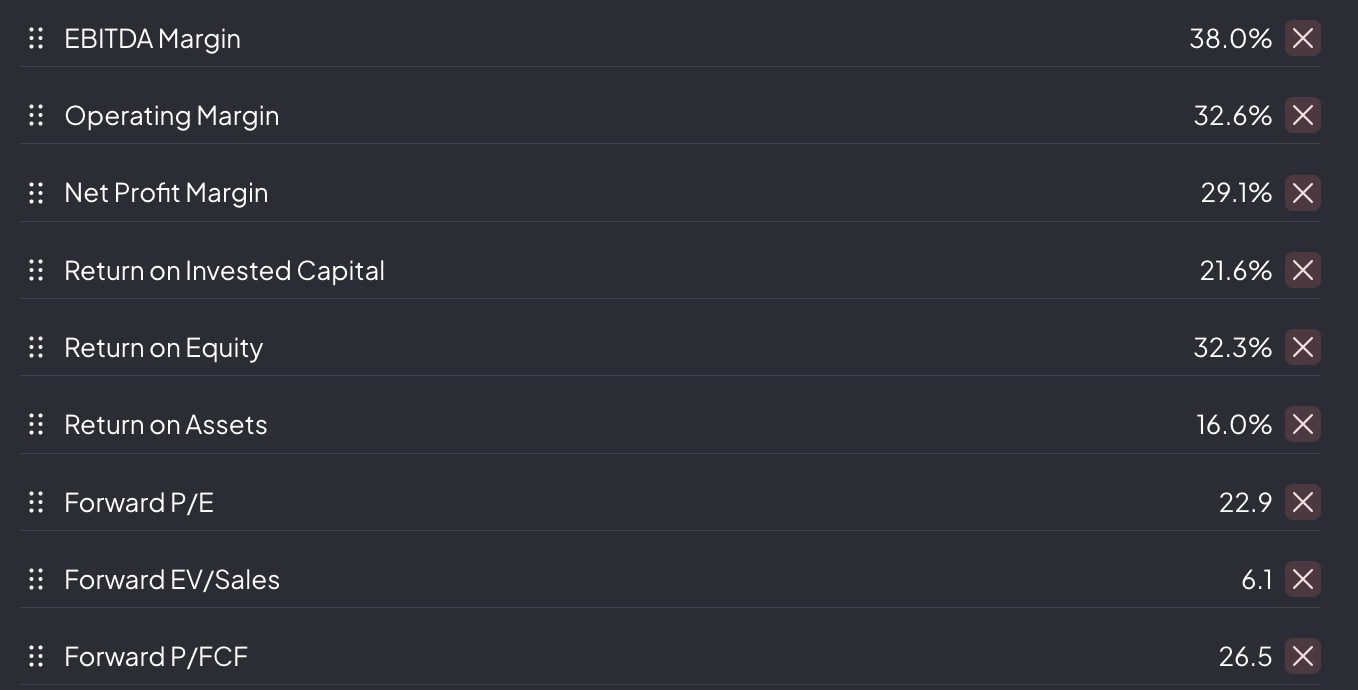

Verschillende ratio’s van mijn portfolio

Hier ontstaan verschillen met de SPY500 en de VWRL. De gemiddelde ROIC, EBITDA, EBIT en netto winst marges van mijn portfolio zijn hoger. Hier staat tegenover dat de forward PE van mijn portfolio hoger is dan de twee indexen. Het verschil in waardering is echter niet heel groot. De SPY500 handelt tegen een forward PE van ±20 en de VWRL van ±19.

Sector&landen verdeling

De geografische en sector verdeling van mijn aandelenportfolio ziet er als volgt uit:

Ik ben overwogen belegd in Noord-Amerika, met 59,7% van mijn aandelen afkomstig uit de Verenigde Staten en Canada. Hoewel dit als veel kan worden gezien, ligt deze allocatie nog altijd onder die van de VWRL, waarin ongeveer 65% van het vermogen in Noord-Amerika is belegd. Dat is logisch, aangezien veel van de grootste bedrijven ter wereld uit deze regio afkomstig zijn. Daarnaast is 31,5% van mijn portefeuille belegd in Europa, waarvan 17,3% specifiek in Nederland en de overige procenten uit Zweden en België. China en Taiwan vallen onder de emerging markets, deze maken samen 8,5% van mijn beleggingen uit. Hier beginnen de verschillen met de VWRL op te vallen. Die is namelijk slechts voor 15% belegd in Europa, maar heeft juist 10% blootstelling aan emerging markets. Bovendien heeft de VWRL ook posities in de Pacific-regio en het Midden-Oosten, waar ik op dit moment geen exposure naar heb. Dat verklaart enkele duidelijke afwijkingen. Ook is de VWRL relatief zwaar belegd in bijvoorbeeld Japan en het Verenigd Koninkrijk, markten waarin ik geen posities heb.

De S&P 500 (via de SPY ETF), die zich volledig richt op de Amerikaanse markt, heeft het dit jaar aanzienlijk slechter gedaan dan de VWRL. Dat komt onder andere door de politieke onrust in de Verenigde Staten, mede veroorzaakt door het tarievenbeleid van Trump en de onzekerheid die dit meebrengt. Hoewel de VS nog steeds de thuisbasis is van veel van ’s werelds meest innovatieve bedrijven, zorgt de toenemende onzekerheid ervoor dat investeerders hun blik verleggen naar Europa en opkomende markten. Deze regio’s presteren dan ook beter dan de VS YTD. Mijn relatief beperkte blootstelling aan Noord-Amerika draagt er dan ook aan bij dat mijn portefeuille dit jaar beter presteert dan de SPY500. Hoewel de meest toonaangevende bedrijven nog altijd in de VS te vinden zijn, is dit voor veel beleggers mogelijk een signaal om hun sterke focus op Amerikaanse aandelen te heroverwegen en meer te kijken naar spreiding richting Europa of emerging markets. Dit ben ik ook voornemens om te doen.

Tegelijkertijd realiseer ik me dat emerging markets momenteel relatief ondervertegenwoordigd zijn in mijn portefeuille, terwijl ik juist veel vertrouwen heb in de lange termijn groeivooruitzichten van landen als Brazilië, India en China. Ook Afrika zie ik als een regio met enorm groeipotentieel op de lange termijn (20 tot 30 jaar). Daarom ben ik momenteel aan het kijken naar mogelijkheden om via een ETF meer blootstelling te krijgen aan deze markten. Wel zal ik deze allocatie beperkt houden tot maximaal 15% van mijn totale portfolio. Deze exposure heb ik nu ook wel, gezien de meeste bedrijven in mijn portfolio ook omzet uit deze landen halen.

Qua sectoren zit ik voornamelijk gealloceerd in de SemiCon met 24,2%, financiële services met 19,8%, Retail met 15% en Interactive media met 14,7%. Een klein deel is toerekenbaar aan de Pharma industrie en IT services. Er staan nog enkele andere sectoren tussen, maar dit zie ik als fout van Finchat.

Mijn allocatie is weloverwogen in enkele sectoren, terwijl veel sectoren zoals vastgoed, energie en industrie helemaal niet in mijn portfolio voorkomen. Je zou kunnen zeggen dat er te weinig spreiding is in mijn portfolio tussen de verschillende sectoren. De VWRL heeft 13% gealloceerd aan industrials, 3% aan utilities, 10% aan gezondheidszorg, 4,3% aan energie en 2,5% aan vastgoed en telekom. Dit zijn sectoren waar ik niet in geïnvesteerd ben. Hier zijn ook persoonlijke redenen en overtuigingen voor, dit is tijdens de strategie naar boven komen.

Ook de VWRL zit vooral in de tech, financiële services en retail sector (26,5%, 16,3% en 13,6%). Dit komt dus wel redelijk overeen met mijn eigen portfolio.

Cash positie

In 2024 en 2025 heb ik veel posities, waar ik veel rendement op heb gemaakt, deels verkocht. Hierdoor zat ik begin maart op een cash positie van 30% van mijn portfolio. Ik had geen idee wanneer er een correctie zou komen, maar ik wilde graag cash hiervoor reserveren. Dit omdat ik simpelweg geen kansen in de markt zag. Deze kans kwam, gelukkig, heel snel. Door de tarief gekte op de beurs heb ik de afgelopen maand mijn cash positie weer flink aan het werk kunnen zetten. Ik heb zeker niet de bodem gekocht, maar doordat ik niet alles in een keer heb gekocht, heb ik wel de hele weg naar beneden kunnen bijkopen. Hierdoor heb ik niet de bodem gekocht, maar heb ik wel mijn gemiddelde aankoopprijs naar beneden kunnen halen. Dit is een goed alternatief om niet de markt te hoeven timen, dit is wat ik zo min mogelijk wil doen. Time in the market, beats timing the market. Ik zit momenteel nog op 5% aan cash, deze zal ik naast mijn maandelijkse stortingen alloceren naar aandelen die ik gunstig geprijsd vindt.

Watchlist

Op mijn watchlist staan de volgende aandelen:

LVMH

Hermes

Microsoft

Airbnb

SPGI global en Moody’s

Emerging markets ETF

Mastercard

Adobe

Nike

AMD&Nvidia

Deze aandelen zijn van hoge kwaliteit, maar zitten nog niet in mijn portfolio. Dit omdat ik of de waardering niet aantrekkelijk vind of nog niet het nodige onderzoek ervoor heb gedaan. Daarnaast wil ik mijn posities tussen de 15-20 posities houden, dus zullen er eerst aandelen worden verkocht voordat ik nieuwe bedrijven ga aankopen. Ik zie het dus niet snel gebeuren dat een van deze aandelen op korte termijn in mijn portfolio zal komen. Toch vind ik deze bedrijven interessant om te blijven volgen.

Crypto

Naast mijn aandelenportfolio heb ik ook investeringen in crypto. Op dit moment zit ongeveer 20% van mijn totaal geïnvesteerd vermogen in crypto. Dit aandeel is zo groot geworden omdat ik vijf jaar geleden ben begonnen met het investeren in crypto, nog voordat ik überhaupt in aandelen investeerde. Crypto is waar het allemaal voor mij begon en het begon op een goed moment. De flinke prijsstijgingen sinds 2020 binnen de cryptomarkt hebben er voor gezorgd dat deze categorie een aanzienlijk deel van mijn totale portefeuille is gaan uitmaken.

Mijn cryptoportefeuille bestaat voor 70% uit Bitcoin (BTC) en voor 30% uit Ethereum (ETH). Dit zijn ook de enige twee cryptomunten die ik op lange termijn blijf aanhouden. Toch is mijn plan om mijn crypto-exposure stapsgewijs terug te brengen naar 5–10% van mijn totale investeringsvermogen. Om die reden ben ik d gestopt met het bijkopen van crypto. Tijdens de sterke stijgingen van vorig jaar heb ik bovendien op mooie momenten winst genomen. Hierdoor is mijn weging in crypto al gedaald van 30% vorig jaar naar 20% nu. Het plan is dus dit verder te laten afnemen naar 5-10%. In een bearmarkt kan dit weer oplopen naar de 15-20%. Zo kan ik blijven inspelen op de snel wisselende trends van de cryptomarkt.

Mijn gemiddelde aankoopkoers (GAK) op BTC ligt op $23.000, met een totaal rendement (gerealiseerd + ongerealiseerd) van zo’n 300%. Dit is te danken aan meerdere succesvolle trades (aankopen en verkopen) die ik sinds 2020 heb gedaan. Voor ETH ligt mijn GAK op $1.200, met een huidig totaal rendement van ongeveer 75%.

Gedurende de afgelopen jaren heb ik in bull markets veel verkocht en tijdens correcties of bear markets juist bijgekocht. Deze aanpak heb ik meerdere keren kunnen herhalen. Zo kocht ik bijvoorbeeld veel BTC rond $20.000 en wist ik op de rit van $60.000 tot $100.000 mooie winsten te realiseren. Deze tactiek blijf ik de komende jaren voor crypto aanhouden.

Mijn interesse en overtuiging zijn de afgelopen jaren namelijk steeds meer verschoven richting aandelen. Daarnaast is mijn lange termijn overtuiging van crypto flink afgenomen de afgelopen jaren. Hierdoor wil ik de exposure flink afschalen.

Benieuwd naar mijn visie en bedenkingen over crypto? Abonneer je dan op mijn Substack. Binnenkort verschijnt hierover een uitgebreid verslag met mijn visie op de cryptomarkt.

Rendement

YTD rendement is -12,5%. Voor de SPY 500 is dit -14,95% en voor de VWRL -11,8%. Dit komt door mijn grote tech en BTC exposure. Nvidia en Tesla hebben mij in het verleden veel rendement opgeleverd. Mijn portfolio beweegt vaak hetzelfde als de NASDAQ, omdat ik in veel risk-on assets ben belegd. In stijgende markten, stijgt mijn portfolio dus hard. Tijdens correcties zal de daling juist extra erg naar beneden uitslaan.

Vanaf 2020 (vertekend beeld, omdat ik toen nog niet in aandelen investeerde+nog weinig kennis had) heb ik een CAGR rendement behaald van 15,5%. De VWRL deed 7,7% en de SPY500 10,3% in dezelfde tijd. Het totale rendement komt neer op 80%. Een flinke outperformance dus tegenover de passievere ETF’s. Dit hoop ik in de aankomende jaren door te zetten. Ik weet dat dit een beetje een vertekend beeld geeft, door mijn hoge crypto exposure die het de afgelopen jaren enorm goed heeft gedaan.

Heb jij nog vragen over mijn portfolio of strategie? Laat het zeker weten!

Vergeet niet te abonneren zodat jij volgende posts ook kan lezen.